十大定期寿险排名(保额会缩水的定期寿险)

十大定期寿险排名(保额会缩水的定期寿险)

之前的文章《11款定期寿险正面PK》中,我们深入的评测了11款定期寿险。但是有朋友请知守君做保险方案的时候,我还经常会推荐一种“特殊”的定期寿险,这种定期寿险最大的特点是保额每年会递减,所以也被称为“减额定寿”。

由于在上一篇文章中没有对这种产品进行评测,今天知守君就通过一篇文章对这种极具特色的产品进行一下介绍。主要内容如下:

减额定寿产品设计思路;两款减额定寿产品对比评测;减额定寿值得买吗?

一.减额定寿产品设计思路

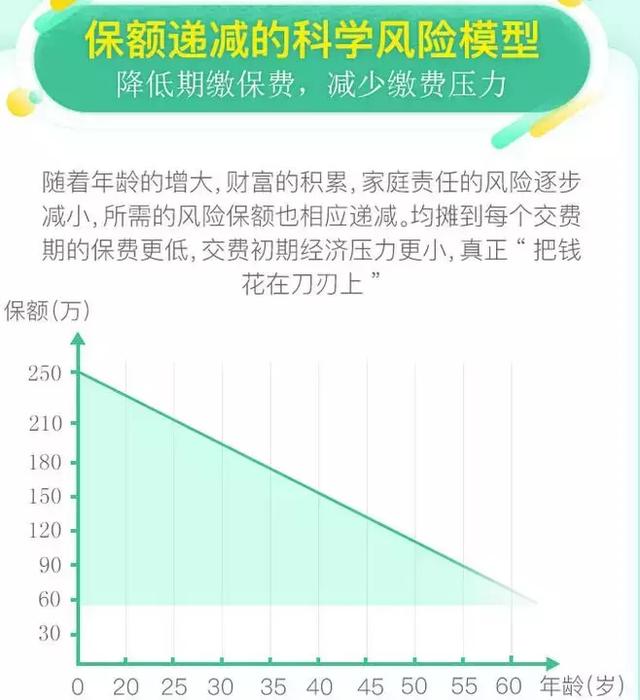

减额定期寿险,顾名思义,就是保额会每年减少的定期寿险。

那么问题来了,保险公司为什么设计这种产品?这种产品针对的需求是什么?

在之前的文章《定期寿险及意外险保额多少才合适?》中,我们指出定期寿险主要是用来解决如下的问题:

这其中的几项责任会随着时间的增加而减少:

1、子女的抚养支出总额:随着时间增加,子女年龄增长,子女需要的抚养费总额会减少。假如子女的抚养费每年需要5万元,如果子女0岁,那么到子女20岁,需要100万元;而在过了5年之后,这时子女5岁了,抚养到子女20岁需要75万就可以。

2、父母的赡养支出总额:随着时间的增加,父母年龄的增长,父母需要的赡养费总额会减少。因为中国目前的平均寿命为76岁,我们一般以赡养父母至80岁来计算赡养费总额。

假如父母的赡养费每年需要5万元,如投保时父母的年龄为60岁,那么到父母80岁,需要的赡养费总额为100万;而在过了5年之后,父母年龄65岁了,赡养到父母80岁需要75万就可以了。

3、房贷的本金:每月我们都会还房屋贷款,所以欠银行的房贷本金是逐年减少的。

所以,成人所需要承担的责任会随着时间的增加而减小,那么我们需要定期寿险的保额应该也是逐年减少的。

保险公司针对这种需求,设计出了减额定寿产品,更贴合人们的责任曲线。

同时,因为身故及全残的风险概率是随着年龄的增长而增加的,减额定寿的这种设计,降低了保险公司的风险,所以这种产品的保费要比通常的定期寿险低。

即同样的保费,能够投保更高的初始保额,在保障前期的杠杆更高。

综上所述,减额定寿更贴近人们的定期寿险需求,保费更低,杠杆更高。

二.两款减额定寿对比评测

那么,减额定寿哪款更好?我们将市场上两款有代表性的产品:华贵人寿安居保及中荷人寿顾家保做一下对比:

我们仍然从核保条件、免责条款及保险费率对这两款产品进行一下点评:

1 华贵人寿安居保

这款产品是华贵人寿刚刚推出的产品,秉承了华贵人寿一贯的健康告知宽松、免责条款少,性价比高的优势。

1)限制高危职业及高危运动投保;健康告知4条,比较宽松,对肿块、结节的健康告知只询问了肺结节,即使有甲状腺结节、乳腺结节都是可以标准体承保,而且最近又增加了智能核保功能,即使身体有其他问题也可以通过智能核保马上获得结论,体验非常好。健康告知的全文如下:

1、被保险人是否患有或曾经患有或已经被告知有下列疾病:恶性肿瘤、肺结节疾病、脑血管疾病、脑外伤严重后遗症、心脏疾病(心功能不全Ⅱ级以上)、高血压(Ⅱ级及以上)、糖尿病、冠心病、心肌梗塞、呼吸衰竭、肺心病、严重肝病(如肝硬化、慢性活动性肝炎)、慢性肾脏疾病、肾功能不全、再生障碍性贫血、癫痫、系统性红斑狼疮、性传播疾病、白血病、慢性酒精中毒、神经精神疾病、智力障碍、阿尔兹海默氏病(老年痴呆或早老年痴呆症)、帕金森氏病、重症肌无力、多发性硬化症、失明、瘫痪、先天性疾病、遗传性疾病、接受器官移植;身体畸形或残疾;艾滋病患者或艾滋病毒携带者,曾经或正在吸毒?

2、(妇女适用)被保险人现在是否怀孕28周以上或产后两月内?

3、既往事项: 被保险人过去两年内投保人身保险或健康保险时,是否被保险公司拒保、延期、加费或者附加相关条件承保?被保险人正在申请或已生效的寿险累计保额是否大于等于300万? 被保险人每日吸烟量是否达40支及以上?

4、被保险人是否有危险嗜好或从事危险活动,如赛车、赛马、滑雪、攀岩、蹦极、潜水、跳水、拳击、武术、摔跤、探险或特技活动及其他高风险活动?

2)免责条款:5条,具体如下:

1.投保人对被保险人的故意杀害、故意伤害;

2.被保险人故意犯罪或抗拒依法采取的刑事强制措施;

3.被保险人自本合同成立或者合同效力恢复之日起二年内自杀,但自杀时为无民事行为能力人的除外;

4.被保险人主动吸食或注射毒品 ;

5.被保险人酒后驾驶、无合法有效驾驶证驾驶或驾驶无有效行驶证 7的机动车期间。

3)最高可投保额200万。

2 中荷人寿顾家保

这款产品在华贵安居保上市之前的很长一段时间内,独自撑起了减额定寿的大旗。

1)投保年龄限制为18-45周岁,比安居保严格;同样限制高危职业及高危运动投保;健康告知有7条,比安居保严格,如果身体有结节是无法投保的。健康告知的全文如下:

1. 被保险人的职业或业余爱好是否涉及下列内容:接触放射线或放射性物质,接触化学、易燃或易爆物质,参与矿物或煤炭开采,暴露于烟尘或粉尘,参加高空、水下、地下、隧道作业或活动,从事渔业捕捉,森林砍伐业或相关作业,森林防火,建筑施工,3吨及3吨以上重型卡车、砂石车、液化气化油罐车驾驶及随车工作?

2. 被保险人的职业或业余爱好是否涉及下列内容:高压电、电缆作业,拆船工作,参与镇暴或军警行动,作为私人保镖、游览船或汽艇驾驶员或工作人员,各类航空或飞行器驾驶员、乘务员或工作人员(不包括民用航空飞行员、乘务员),战地记者,驯兽师,无固定职业,消防队员、特种兵、军事院校学生、入伍受训新兵、前线军人?

3. 被保险人是否患有或曾经患有或患有下列症状或体征:过去一年内是否体重下降超过5公斤(主动减肥导致的体重减轻除外);阴道异常流血、畸胎瘤、葡萄胎、宫颈涂片发现癌细胞或可疑癌细胞、乳头溢液、腋下淋巴结肿大、乳腺结节或包块、子宫或乳房切除等女性疾病;怀孕28周(含)以上或产后2月以内?

4. 被保险人是否患有或曾经患有或患有下列症状或体征:盲、聋、智障或痴呆、生理缺陷、先天性心脏病、咀嚼及四肢机能障碍;系统性红斑狼疮及其他自身免疫类疾病、艾滋病;高血压(收缩压超过160mmHg或舒张压超过100mmHg)、冠心病、心肌梗塞、主动脉血管瘤、脑血管意外(脑出血、脑梗塞、短暂性脑缺血发作)、脑瘤、癫痫、精神疾病;肝硬化、恶性肿瘤、尿毒症、糖尿病、血友病;呼吸衰竭、肺心病;再生障碍性贫血、白血病?

5. 被保险人是否患有或曾经患有或患有下列症状或体征:视网膜病变、出血或剥离、视神经病变;酒精或药物滥用成瘾?或被保险人是否因体表或体内肿块、息肉、囊肿、赘生物、结节、黑痣增大、血尿而接受过 X光、B超、CT、核磁共振、内窥镜、妇科检查、骨髓检查、病理检查?是否被医生建议需要作进一步的检查、治疗或随诊?(经过穿刺活检证实为良性的除外)

6. 被保险人既往的人寿保险、意外险或健康保险的投保申请是否被拒保、延期、加费或作任何形式的修改?是否被解除过保险合同?是否申请过重大疾病理赔?或近两年内,被保险人是否从事或未来从事高难度性之竞赛或活动,如赛车,汽艇,滑翔翼,滑翔机,飞行伞,跳伞,攀岩,潜水,滑水,跳水,马术,拳击,跆拳道,武术或特技表演等运动?

7. 被保险人最近一年内是否在其他保险公司曾经或正在投保定期寿险,且合计保险金额大于100万?

2)免责条款:7条,比安居保多了更严格,多了战争、军事行为及核爆炸、核辐射的免责内容,具体如下:

1、投保人对被保险人的故意杀害、故意伤害;

2、被保险人故意犯罪、自致的伤害、参与殴斗、抗拒依法采取的刑事强制措施;

3、被保险人主动服用、吸食、注射毒品;

4、被保险人自本合同成立(或复效)之日起两年内自杀,但被保险人自杀时为无民事行为能力人的除外;

5、被保险人酒后驾驶,无合法有效驾驶证驾驶,或驾驶无有效行驶证的机动车;

6、战争、军事行为、暴乱、武装叛乱或恐怖活动;

7、核爆炸、核辐射、核污染、原子或生化武器。

3)最高可投保额250万,但是费率要比华贵安居保高5%左右。

综合来看,华贵安居保从核保条件、免责条款及费率方面比中荷人寿顾家保都有优势。

三.减额定寿值得买吗?

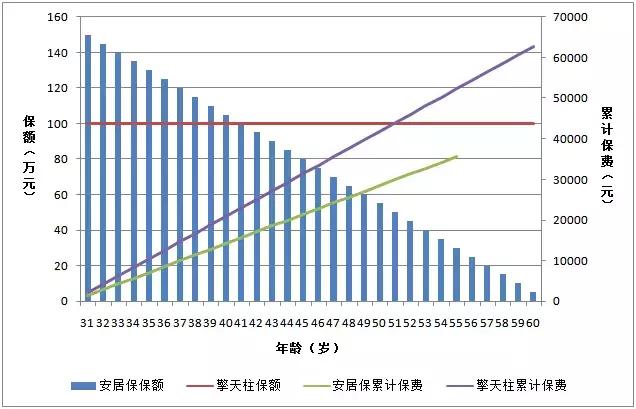

为了排除其他因素,我们用同属华贵人寿的安居保和擎天柱做一下对比:

为了便于理解,我们用一个例子来说明一下:

小A,男性,30岁。

如果投保安居保首年150万的保额,保障期间30年,缴费期间25年,年交保费1425.5元。

如果投保擎天柱100万的保额,保障期间30年,缴费期间30年,年交保费2090元。

两种保险方案的保障责任及所交保费的对比如下:

投保华贵安居保,第一年的保额为150万,每年减少5万基本保额,小A只需要缴费25年,累计保费约3.6万。

第1年保额:150万(小A31岁)第11年保额:100万(小A41岁)第21年保额:50万(小A51岁)第30年保额:5万(小A60岁)

投保擎天柱定寿,每年保额均为100万,缴费30年,累计保费约6.3万元。

所以我们可以直观的看到,安居保比擎天柱的总保费降低了约40%,而在小A 41岁前的保额却比还擎天柱要高,在家庭责任最重的阶段杠杆大大增加。

四.该如何选择

看完以上介绍,可能大家已经得出了减额定寿更划算的结论。

但是,我们所有的计算均没有考虑通货膨胀的影响,是静态计算的。相对来讲,传统定期寿险更能够对冲通货膨胀的影响。

所以,知守君建议,在保证保额足够的情况下:

如果保费预算不足:选择减额定寿,获取最大的杠杆,保证在责任最重的阶段保额充足;

如果保费预算充足:选择普通定寿,保证整个责任期都有充分的保障额度;

希望以上文章能够对您有所帮助,如果您觉得有用也欢迎转发给朋友们。

关注微信公众号“知守观保”(ID:ZSGBGZ),获取更多资讯!

,

-

- 高圆圆生活照特写(高圆圆童年照图片)

-

2023-08-04 23:56:32

-

- 10部笑到崩溃的电影(全球十大整场笑哭的经典喜剧电影)

-

2023-08-04 23:54:09

-

- 胸部寄生虫是什么?怎样辩别皮肤有寄生虫_严沉会危及性命

-

2023-08-04 23:51:46

-

- 世界台球杆十大名牌(台球杆十大名牌排名)

-

2023-08-04 23:49:23

-

- 美国为什么会拉拢中国加入北约(为何我国拒绝加入北约))

-

2023-08-04 23:47:00

-

- aa电池是几号(AA锂电池和镍氢电池的区别介绍)

-

2023-08-04 23:44:37

-

- 5万左右省油皮实耐用的小车(四万左右可以买什么新车)

-

2023-08-04 23:42:15

-

- 李宇春真是同性恋吗_熊是怎样的存在

-

2023-08-04 23:39:52

-

- 迎接建党100周年寄语简短祝福_建党100周年祝福语50字

-

2023-08-04 23:37:29

-

- 蚊子灭绝了世界会怎样(灭绝蚊子有什么后果)

-

2023-08-04 23:35:07

-

- 威刚4g内存条怎么样(威刚 XPG SPECTRIX D50内存评测)

-

2023-08-04 23:32:44

-

- 王红权星的真实身份(天涯扒王红权星知乎)

-

2023-08-04 23:30:21

-

- 为什么害怕宇宙和深海(深海为什么比太空恐怖)

-

2023-08-04 23:27:59

-

- 石头城金陵都是指什么(石头城是哪个城市)

-

2023-08-04 23:25:36

-

- 教师节短语祝福,转学的学生送给原班老师教师节祝福语短的?

-

2023-08-04 23:24:01

-

- 送女朋友什么礼物最好 实在一点的(女生最想要的16种礼物)

-

2023-08-04 23:23:13

-

- 虎门大桥在哪里,珠海虎门大桥在什么地方

-

2023-08-04 23:21:56

-

- 复活节岛的神秘石像

-

2023-08-04 23:20:50

-

- 干净励志短句,微信文案短句干净励志?

-

2023-08-04 23:19:51

-

- 犀利团怎么样_84后小鲜肉怎么样

-

2023-08-04 23:18:28

云南本地人为什么不会被骗到缅甸(看看真实的缅北)

云南本地人为什么不会被骗到缅甸(看看真实的缅北) 有人见过范冰冰本人吗(见过范冰冰本人是一种什么体验?)

有人见过范冰冰本人吗(见过范冰冰本人是一种什么体验?)