金价反弹最新消息(离年底还有2个月)

金价反弹最新消息(离年底还有2个月)

文 | 智策天下 范博 戴剑锋

本文为中国黄金网原创文章,内容仅供参考之用,不构成操作建议或投资指南。

伦敦金价在3月8日创出年内高点2070美元/盎司以后一路下跌,截至10月19日最低已经试探至1614美元/盎司,月线连续六个月收阴,目前来看,10月份继续收阴的概率较大。随着金价不断走低,其投资配置的潜力也在不断加大。那么在连续收阴后,金价的未来走势应该如何判断?金价承压反弹的转折点可能在哪里?

1 实际利率大概率走低 金价受压

黄金作为一种特殊的金属,曾经在金本位时代充当着货币的角色,虽然在布雷顿森林体系瓦解和牙买加体系建立后黄金退出“一线”货币市场,但由于其存量的相对稳定,黄金可以保持较其他商品更强的价格稳定性,一直被认为是终极的价值存储和避险手段。如今,黄金的投资需求对价格影响更为明显。而抗通胀、防货币贬值与避险是黄金金融属性的体现。

由于黄金是由货币属性定价的无息资产,在美元计价体系下,驱动金价涨跌的是美国实际利率,两者呈现负相关性。而实际利率 = 美国10年期国债收益率—美国CPI(全国居民消费价格指数)同比,也就是说金价是名义利率和通胀“赛跑”的结果。

预知金价后市表现,我们只要大体分析出美国10年期国债收益率和美国CPI同比的后市演变,就基本可以了解金价走势的大体脉络。

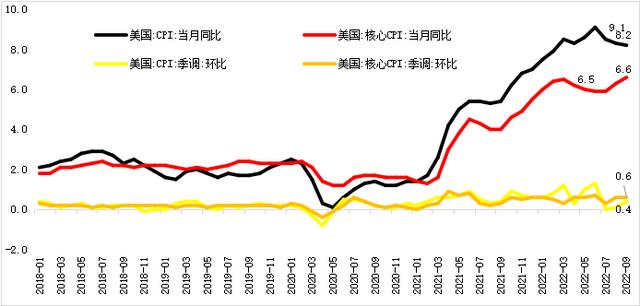

今年第三季度,作为全球资产定价锚的美债收益率大幅上行,对全球资本市场造成了明显扰动。全球股票市场呈现普跌行情,美元指数大涨至114附近,金价最低试探至1614美元/盎司。长端利率上行可分为三阶段:

年初至6月上旬,伴随着加息预期不断上修,10年期美债收益率从1.5%上行至3.5%;

6月中旬至7月底,随着美国PMI(采购经理指数)等指标的显著回落,衰退担忧升温,10年期美债收益率下行至2.6%;

8月以来,一方面,就业市场韧性仍在,衰退担忧缓和,期限利差走平;另一方面,9月核心CPI超预期,紧缩预期再度升温,美债再度上至4%,目前已经突破4%位置。

后市在美联储以抗通胀为唯一目标的情况下,9月CPI再超预期给美联储继续激进加息吃了一颗“定心丸”。美联储11月加息75个基点已经是板上钉钉,而12月继续加息75个基点的概率已经达到60%左右,在政策利率不断上移的预期下,美国10年期国债收益率上破4%从而继续上行的概率较大。

另外,美联储9月以后的缩表速度翻倍,势必会加剧美债市场的供需矛盾。2023年初以后到期的美债中,中长期占比较高。与此同时,相较6—8月,美联储9月后的缩表速度将从每月475亿美元提升至每月950亿美元。再考虑到美债存量规模仍在持续扩张,以及美联储是疫后美债市场最大的购买方,美联储加速缩表,将会给银行、共同基金、养老基金等其他机构带来更大的购债压力,可能会进一步对10年期美债利率形成支撑。

综合来看,美债继续上行的概率偏大,美债收益率的上行不仅会冲击全球股指,还会对无息资产黄金的价格造成较大的下行压力。

通胀方面,美国9月CPI数据无论同比、环比均超预期,虽然能源分项连续3个月下跌,导致美国CPI同比拐点大概率已经出现,但核心通胀再破40年新高,说明美国通胀已经由供给端矛盾转移到需求端的矛盾,通胀更加具有黏性,短时期很难快速下行。

至于能源价格,预期继续承压下行的概率偏大.影响能源价格的核心因素是经济预期,世界银行、国际货币基金组织及美联储季度经济预期中均下调了2022年和2023年的经济增长预期,经济下行压力将降低能源需求,为弱势能源价格定调,即使石油输出国组织近期祭出减产协议,对油价可能只是阶段性提振。在预计能源价格无法超越130美元/桶的水平前提下,美国CPI同比很难再次破历史新高。

美国CPI数据对比

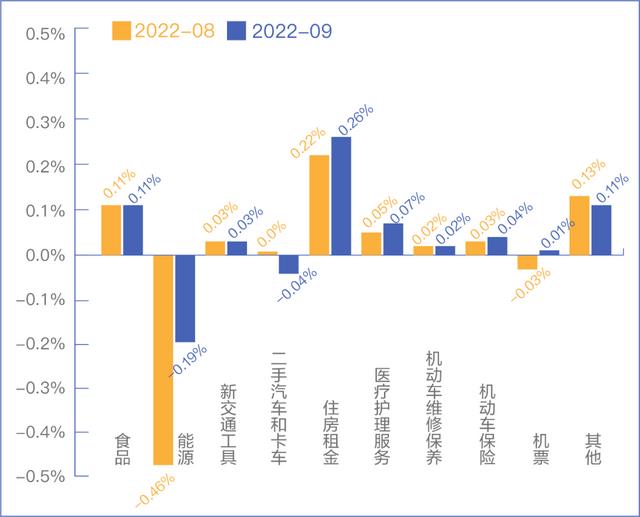

核心通胀方面,住房租金继续上行是驱动其再破历史新高的主要动力,一方面,前期低息时期房市快速上涨带动住房租金走高,而目前美国房市在高利率施压下已经开始回落,不过住房租金和房市拐点对比有14个月的滞后性,房价拐点大概率已经在今年4月份形成,那么住房租金拐点很可能在2023年年中。

另一方面,由于美国就业市场供需失衡导致薪资不断上涨,薪资走高也是推动核心通胀的主要因素。

美国核心CPI分项 制图/张宗伟

根据以上分析,美国10年期国债利率大概率继续上行,同时美国CPI同比数据很难再破新高,这就会带来实际利率走高,从而打压金价继续走低。

2 金价年底可能小幅反弹

除了实际利率的影响,美元的涨跌对金价的影响也十分明显。美联储加息会直接提振美元指数,尤其是美联储主席鲍威尔在8月26日杰克逊霍尔全球央行年会上的“坚持加息论”,基本奠定了美联储加息不会降温的基调,这在一定程度上确立了美元至少在中期内的涨势,以及金价继续承压的现实。

另一方面来讲,虽然美联储一直强调不惜以经济降温为代价也要控通胀,不过一旦经济真的出现实质性衰退,也一定会影响美联储的加息路径,这与20世纪80年代美国经济历次陷入衰退后,美联储便临时或长期改弦更张一样。

市场一方面在交易加息预期,同时也在进行着衰退交易,从美国10年期和2年期国债收益率走势上就能看出一二。2年期利率紧跟加息预期再破历史新高,而十年期则计入衰退交易利率滞后,导致两者利率倒挂。

至于经济衰退对美元的影响,从美国8月、9月CPI公布后,美元指数走强可以看出,美元作为目前世界上唯一的硬通货在全球经济降温之际,尤其受到青睐。所以无论从加息预期还是避险需求,都利好于美元。

另外,欧洲经济在能源危机的冲击下显得更加疲弱,欧美经济前景分化严重,这给美元带来“史无前例”的上行动能。当然,美元的上涨可能属于“最后一公里”阶段,毕竟从美联储货币政策来看,11月到12月美联储宣布大幅加息后,市场普遍预期美联储会减低加息预期,美债收益率会出现顶点,这就给我们提出的“黄金离反弹还有多远”给出了可能的答案。

金价离反弹还有多远?笔者认为,一般情况下需要等到美联储加息力度下降时,金价会逐步止跌,并开始筑底,而大幅反弹需要停止加息才有较大可能出现。

从目前的市场预期来看,由于美联储加速抗通胀,导致加息前置,美联储最后一次加息很可能在2023年2月,而市场可能会在11—12月提前出现止跌筑底迹象,可能在年底出现一定的小幅反弹行情。

,

-

- jabra耳机评测(一款专为通话而生的挂颈式蓝牙耳机)

-

2023-08-14 15:42:22

-

- 雪豹文章谈起萧雅(文章大老婆萧雅的一生)

-

2023-08-14 15:39:59

-

- 经典民乐轻音乐(十一首欢快的传统民乐)

-

2023-08-14 15:37:36

-

- lol阿狸全皮肤展示(阿狸小姐姐喜提新衣服)

-

2023-08-14 15:35:14

-

- hp显示器zol评测(被忽略的品质HP显示器附赠C)

-

2023-08-14 15:32:51

-

- premiere快速版怎么做字幕(Premiere做自媒体字幕全攻略)

-

2023-08-14 15:30:28

-

- 如何把普通投影仪变成家庭影院(技术宅原创自制高清投影仪)

-

2023-08-14 15:28:05

-

- 07年张杰和陈楚生(陈楚生放湖南台鸽子遭封杀)

-

2023-08-14 15:25:43

-

- 商务邮件书写范文(最全的商务邮件范例)

-

2023-08-14 15:23:20

-

- 抹茶戚风蛋糕的正确做法(最详细最简单做法)

-

2023-08-14 15:20:58

-

- 以苏联为首的华约的成员国有几个(苏联领导的华约组织曾与美国抗衡)

-

2023-08-14 15:18:35

-

- 奥菲尼亚油画(传世名画奥菲利亚)

-

2023-08-14 15:16:12

-

- 阿尔忒弥斯1号火箭性能(史上最强大火箭)

-

2023-08-14 15:13:50

-

- dnf最近又出bug了吗(细数DNF那些年我们卡过的BUG)

-

2023-08-14 15:11:27

-

- 麻辣豆腐做法正宗做法(超好吃的麻辣豆腐做法)

-

2023-08-14 15:09:04

-

- 3dmax零基础学习入门(一分钟学会3Dmax零基础教程)

-

2023-08-14 15:06:42

-

- 关于猪年的成语或谚语(这些关于猪的成语)

-

2023-08-14 15:04:19

-

- 最好玩的十款对抗游戏(传统战斗模式和非对称对抗模式)

-

2023-08-14 15:01:56

-

- 那些年追过的经典动画片主题曲(那些记忆中的动画片主题曲)

-

2023-08-14 14:59:34

-

- 丰台区初中前十排名(丰台教育真的不堪一击吗)

-

2023-08-14 14:57:11

云南本地人为什么不会被骗到缅甸(看看真实的缅北)

云南本地人为什么不会被骗到缅甸(看看真实的缅北) 有人见过范冰冰本人吗(见过范冰冰本人是一种什么体验?)

有人见过范冰冰本人吗(见过范冰冰本人是一种什么体验?)