今世缘20年典藏多少钱(今世缘经典20价格)

今世缘20年典藏多少钱(今世缘经典20价格)

今世缘20年典藏多少钱?酒是中国文化的重要组成部分,是中国人生活中不可或缺的一部分。在古代,酒被视为“礼”的象征,有“无酒不成席”的说法。而今世缘缘酒业以“酒为媒”,打造“中国好酒”,让消费者喝到健康、放心的好酒。在这个春节,让我们一起感受中国好酒的魅力。”中国好酒”是一个个有温度的品牌,也是一个有态度的品牌。

一:今世缘20年典藏多少钱

截至2020年,今世缘梦缘 G1 42度的价格500元左右。今世缘梦缘酒自东北无公害种植基地的好高粱、上等小麦、大麦、豌豆等为原料,采用红曲酶踩制强化曲及"老五甑"发酵工艺,分层起糟,分级蒸馏,量质摘酒,周而复始,精工锤炼,浑厚天成,浓香飘逸。今世缘的前身是江苏著名三沟之一的高沟酒厂。高沟酒厂1956年就获得江苏省酿酒第一的奖旗;1984年在全国第四届评酒会上,被评为全国浓香型白酒第二名;1995年,高沟特曲被国家技术监督部门认定为国家浓香型名优白酒实物标准。国家大型企业,年产白酒3万吨。扩展资料今世缘梦缘酒所属的江苏今世缘酒业股份有限公司,2014年上市,是第17家酒类上市企业。销量足年稳步提升,是酒类发展较快品牌年生产高品质白酒3万顿。创牌20年以来。以缘文化承载历史。以婚喜庆市场为核心,掀起了一个又一个"今世缘现象",受业内外人士尊崇。公司坐落在开国总理周恩来的故乡淮安市,地处名酒之乡高沟镇。高沟酿酒,历史悠久。1956年,高沟酒荣获江苏省人民政府颁发的“酿酒第一”奖旗;1984年,在全国第四届评酒会上,以95.13分的成绩名列全国浓香型白酒第二名;1989年,在全国第五届评酒会上,蝉联“国家优质酒”称号;1995年,被国家技术监督局认定为全国浓香型白酒标准样品。参考资料来源:百度百科-今世缘

截至2020年,今世缘梦缘 G1 42度的价格500元左右。今世缘梦缘酒自东北无公害种植基地的好高粱、上等小麦、大麦、豌豆等为原料,采用红曲酶踩制强化曲及"老五甑"发酵工艺,分层起糟,分级蒸馏,量质摘酒,周而复始,精工锤炼,浑厚天成,浓香飘逸。今世缘的前身是江苏著名三沟之一的高沟酒厂。高沟酒厂1956年就获得江苏省酿酒第一的奖旗;1984年在全国第四届评酒会上,被评为全国浓香型白酒第二名;1995年,高沟特曲被国家技术监督部门认定为国家浓香型名优白酒实物标准。国家大型企业,年产白酒3万吨。扩展资料今世缘梦缘酒所属的江苏今世缘酒业股份有限公司,2014年上市,是第17家酒类上市企业。销量足年稳步提升,是酒类发展较快品牌年生产高品质白酒3万顿。创牌20年以来。以缘文化承载历史。以婚喜庆市场为核心,掀起了一个又一个"今世缘现象",受业内外人士尊崇。公司坐落在开国总理周恩来的故乡淮安市,地处名酒之乡高沟镇。高沟酿酒,历史悠久。1956年,高沟酒荣获江苏省人民政府颁发的“酿酒第一”奖旗;1984年,在全国第四届评酒会上,以95.13分的成绩名列全国浓香型白酒第二名;1989年,在全国第五届评酒会上,蝉联“国家优质酒”称号;1995年,被国家技术监督局认定为全国浓香型白酒标准样品。参考资料来源:百度百科-今世缘

二:今世缘20年典藏52度多少钱一瓶

今世缘典藏20年口感好。酒香不错,入口感觉不错,口感清冽,酒体醇厚,回味更有味,典藏20经过了陶坛存储6年以上,很不错的一款白酒。

三:今世缘20年典藏42度怎么样

(报告出品方/分析师:国海证券 薛玉虎 刘洁铭 宋英男)

1、次高端仍是未来最大趋势,继续看好区域次高端龙头的持续性

今年以来我们连续推出两篇行业深度《船至中流,换挡前行—白酒行业复盘与展望》、《次高端东风正盛,由野蛮生长到有序发展》,阐述未来白酒板块的发展趋势和投资逻辑,重点强调次高端价位的趋势性大机会。

我们认为,2016 年以来白酒行业复苏的核心底层逻辑是消费升级,是高端和次高端的结构性机会,其中 2016-2020 年高端酒量价齐升,引领行业增长,并打开次高端天花板,这是行业的第一成长阶段。自 2020年开始,次高端逐渐替代高端酒成为行业新增长引擎,行业开始进入第二成长阶段。

本轮次高端自 2017 年开始萌芽,2018 年进入趋势性增长阶段,2021 年逐步从野蛮生长、行业洗牌阶段过渡到有序发展阶段,目前仍处于上升通道中。

本轮次高端是消费需求驱动,基础更牢,韧性和持续性都更强,未来三到五年仍有千亿元的增量空间。过去几年三线次高端品牌、酱酒通过招商铺货实现了业绩的高弹性增长,但目前业绩基数已在高位,招商铺货面临瓶颈,未来面临由外延式增长向内生式增长的转型。相比之下,未来我们更看好有基地市场、抗风险能力更强、产品结构仍有提升空间、“品牌+渠道”两条腿走路的区域次高端龙头。

今世缘是我们长期看好的区域次高端龙头酒企。公司由于过去在百元价格带面临洋河股份的强力竞争,表现一直中规中矩,2015 年以前收入一直较为平稳。

而公司在江苏省内较早培育次高端国缘品牌,品牌力在省内部分区域并不弱于洋河股份,特别是在次高端价位具备一定的优势;2017 年后,消费升级带动次高端风口爆发,国缘系列顺应风口开始迎来高速增长。今世缘产品结构优势突出,次高端价位占比高于洋河股份及其他区域龙头,因此公司的整体收入增速更快,爆发力更强。

2、近年来江苏消费升级节奏全国领先,国缘顺应次高端风口放量

公司是江苏省白酒龙头之一,地处著名酒乡淮安,属于黄淮名酒带,为江苏“三沟一河”(双沟、汤沟、高沟及洋河)的代表之一,年产“国缘”、“今世缘”、“高沟”系列白酒 3.6 万余吨。

公司经营风格一向稳健,由于具有基地市场,抗风险能力较强,2013-2014 年行业调整期间,公司业绩仅出现个位数下滑;受疫情影响,2020 年一季度公司营业收入同比下滑约 9%,但公司在二季度就恢复正增长,下半年收入增长环比显著提速,体现出公司强大的抗风险能力和经营韧性。

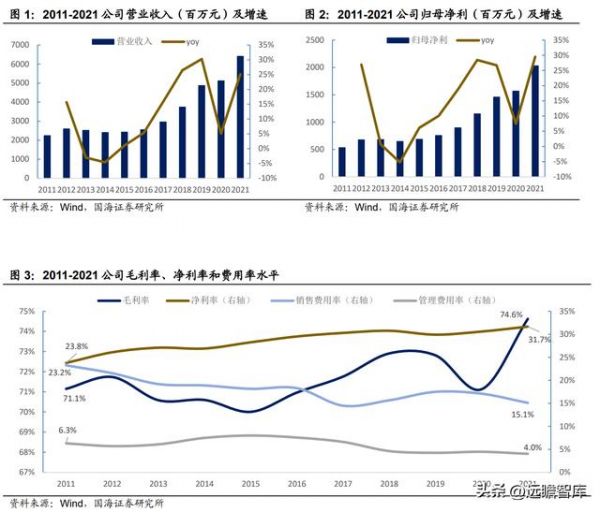

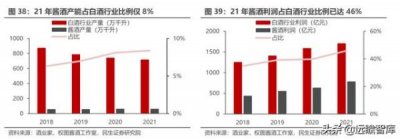

2016 年行业复苏以来,公司收入/利润高速增长,2016-2021 年收入/利润复合增速分别为 20%和 22%。

受益于次高端风口,2016 年公司以国缘系列为代表的高端产品持续放量,产品结构显著升级,特 A+产品占比由 2016 年的 37%提升至 2021 年的 65%。

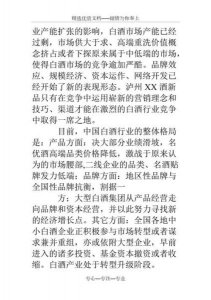

产品结构提升使得公司的销售毛利率稳步向上(由 2016 年的 71%提升至 2021 年的 75%),规模效应下销售和管理费用率呈逐年下降趋势,盈利能力稳步提升(净利率由 30%提升至 32%)。

2.1、江苏经济发达,消费升级节奏领先,国缘提前布局顺应趋势实现高增

江苏酿酒历史悠久,白酒消费氛围浓厚,其中苏北地区酒风豪迈,苏中和苏南地区经济较发达,用酒档次高,省内白酒消费量较大。

据微酒估算,2021 年江苏白酒收入规模约 500 亿元,利润约 160 亿元,以销售收入口径计算,CR2 洋河股份、今世缘市占率过半,龙头品牌影响力集中。2021 年,江苏酿酒总产量超250 万千升;省内的白酒消费力居全国领先水平。

江苏省经济水平居于全国前列,消费能力引导省内产品率先升级至次高端价格带。

作为中国经济大省,江苏省经济持续保持高增,且较高的人均收入水平以及食品烟酒支出,也使得省内商务宴请频繁,大众消费升级明显,白酒的消费结构优于全国市场,领先其他地区实现消费升级。

同时,江苏省内白酒消费又呈现明显的区域化特征,苏南经济水平显著领先苏中、苏北地区,为产品突破天花板向上升级提供支撑,作为价格标杆市场持续辐射全省;苏北、苏中近五年人均可支配收入及人均食品烟酒支出增速较高,在主流产品向苏南看齐过程中其主流价格带也有序提升。

本轮白酒景气周期中,江苏省完成了核心价格带从 100-200 元,到 300 元以上的跃迁。300 元以上价格带的今世缘特 A+类、梦之蓝营收增速显著高于 300 元以下的今世缘特 A 类,海之蓝等产品,今世缘低端产品甚至出现营收负增长。

顺应省内消费升级契机,公司提前布局国缘系列,产品迎来快速发展。

公司 2004 年创立国缘品牌,提前占位省内次高端白酒市场,国缘四开出厂价 300 元,当时 仅比五粮液低 20 元左右。

洋河股份 2010 年将梦之蓝裂变为 M3,M6,M9,此前主推海之蓝和天之蓝。国缘品牌早期首先从南京市场切入,通过政商务团购打开知名度。较早的高端占位和长期的消费者培育使得国缘在核心消费领袖群体中具备较强的品牌力。

2016 年以来次高端价格带需求爆发,多数企业最初的推广重心并不在次高端,此时在次高端提前布局的今世缘顺势实现高增。

2017-2021 特 A+产品复合增速为 34%,其中销量/吨价复合增速分别为 32%和 1%,特 A+ 占比从 2016 年的 37%提高至 2021 年的 65%。

2.2、产品覆盖全价格带,公司持续推新升级

今世缘拥有“国缘”、“今世缘”和“高沟”三个品牌,覆盖高中低全价位,其中 “国缘”核心大单品定位 300-600 元次高端价位,产品早期推出后定位高端,多年来坚持品牌深耕和消费者培育,在苏酒市场拥有良好的口碑。

近几年消费升级带动次高端价位爆发,国缘迎来行业风口,开始呈现加速增长。得益于江苏省的经济水平和消费环境,加上公司历史发展过程的因素,与其他省份区域龙头相比,今世缘产品结构表现更为突出,次高端占比更大,终端售价 300 元+以上产品占 比约 65%。

近年来公司在产品端持续推新升级。

2018 年下半年,公司根据行业发展及消费升级趋势,重新推出“国缘 V 系”,包括 V3、V6 两款产品,并于 2019 年推出了国缘 V9。

其中 V3 和 V6 为幽雅醇厚型白酒(创新浓香),V9 为清雅酱香型白酒,口感介于芝麻香以及酱香之间,V 系列定位超高端,以商务团购为主,主要在公司优势市场推广运作。

2021 年公司坚持今世缘“中国人的喜酒”品牌定位,开始重点打造典藏 20、典藏 30,改变市场以往对于今世缘品牌中低档次的认知。

另外,2021 年年中新版国缘四开推向市场,按照“扩面增容、控量调价、合理分利”的思路,提质挺价,终端售价提升约 30 元/瓶,渠道利润显著改善。

2.3、 公司发力团购渠道,推动营销组织扁平化,渠道推力强

公司早期通过政务团购切入市场,后受行业调整期影响转向商务团购。早期公司通过政务 KOL 切入团购市场,2001 年今世缘系列成为江苏省接待用酒。

公司通过长期以来对国缘产品的培育,在核心消费者中评价较高。公司长期坚持发展团购渠道,在行业深度调整期依然坚持对团购渠道的培育,客情维护良好。

2013 年后三公消费受限制,公司从政务团购转向商务团购。通过销售模式上的创新与产品个性化设计,与各个企业之间建立了比较稳定、长期的商业合作。例如最早在省内做婚宴和喜宴(乔迁喜,中榜喜)的团购,目前发力今世缘典藏 20/30 等产品。

公司持续开拓新的团购客户。在团购渠道打开局面之后,公司同步发力流通渠道,由于体量较小,价格管控严格,前期公司的核心产品对开、四开相较竞品来看渠道利润更高,渠道推力更强。

今世缘做团购起家,在流通渠道切入较晚,由于团购渠道培养出品牌力和认可度,公司在流通渠道品牌势能较强,自点率高。由于竞品全渠道布局,省内市场深度分销,网点铺设全面,产品体量较大,所以价格透明,渠道利润较薄。

此外,2016 年以来竞品提价频繁,但提价没有能顺利传导到终端,导致渠道利润下降,渠道推力较今世缘更弱。

目前公司也通过渠道联盟体、乡镇下沉等方式做精流通渠道,省内大部分乡镇都有今世缘的联盟店。

公司采取“深度协销”,营销组织扁平化,对渠道和终端的管控能力较强。

公司在南京和淮安市场的开拓中,直接总结出“1+1+N”深度协销+直分销模式,在核心市场如南京公司设立直管经销商;而在其他部分市场设立区域营销中心,公司对区域内核心大商进行费用支持,并通过大商与终端进行对接,办事处驻派人员协助分销。

公司重视价盘和渠道利润的保护,通过库存红线、模糊返利等方式保持良性库存和合理的渠道利润,2020 年开始对部分产品实施“配额制+价格双轨制”,保持渠道推力。同时,公司不断尝试简政放权。2018 年公司重新划分区域,将 13 个地市营销中 心变为 6 个营销大区,设立 71 个市县办事处(后变为 74 个)。

公司将原来销售薄弱的市场并入销售强势的大区中,使优势市场带动弱势市场,加强薄弱市场的日常运营和管理。例如将宿迁并入淮安大区,将镇江并入南京大区,发挥淮安,南京,徐州,盐城的火车头效应。

六个大区分别为苏南大区(苏州、无锡、常州)、南京大区(镇江、南京)、苏中大区(扬州、泰州、南通)、淮安大区(包括淮安、宿迁)、盐城大区(包括盐城、连云港)、淮海大区(主要为徐州),调整后市县办事处直接与大区经理对接,营销组织进一步扁平化,营销决策点前移,提高市场反应速度。

2.4、南京大区、淮安大区表现强势,苏中、苏南增长潜力较大

公司收入以省内市场为主(省内收入占 93%),南京大区和淮安大区为今世缘强势市场(对省内收入贡献接近 50%)。

从省内收入结构看,公司南京大区、淮安大区收入领先,盐城大区国缘系列近年来也表现突出;苏南、苏中、淮海大区起步较晚,体量较小,仍有较大发展空间。

从各区域竞争格局看,公司在淮安大区处于领先地位,在南京、盐城大区表现同样强势,在苏中、淮海、苏南大区市场份额预计仍有提升空间。

淮安市场优势突出,南京市场作为标杆辐射全省。

淮安大区(包括淮安、宿迁)由于距今世缘、洋河股份酒厂较近,消费者基本以本地产品为主,外酒份额较低,预计今世缘在淮安市场市占率较高,优势突出。

南京市场作为省会城市,是公司的形象战略市场,对周边城市有较强的辐射作用,公司在南京采取直分销模式,南京分公司权限高,独立性强,积极性高,且公司对南京的费用投放高于省内其他市场。

公司长期把南京市场作为推广国缘系列的重点市场进行培育,因此南京政商务核心消费群体对国缘认可度很高,省内主流价格带升级至次高端后带动大众消费爆发。

2018 年以来,今世缘在南京加大招商力度,高品牌势能推动流通渠道快速发展,推动南京市场迎来爆发式增长,2016-2021 年南京市场营收 CAGR 约为 35%。

目前南京市场容量预计 80 亿元左右,今世缘的国缘四开市占率较高,南京大区已超越淮安大区成为省内第一大市场。

苏中、苏南市场白酒消费档次较高,期待复制成熟市场模式,仍有较大增长潜力。

江苏市场各区域消费环境不同,苏中大区包括扬州、泰州、南通,苏南大区包括苏州、无锡、常州。苏南地区经济发展水平全省最高,是江苏经济核心地带,且由于外来人口较多, 消费口味错综复杂,因此开放度较高,苏酒,川酒,徽酒都有立足之地,地产酒的区域壁垒并不显著。

目前今世缘在苏南市占率相对较低。

对公司而言,苏南市场不论是份额提升还是产品结构升级都有较大空间和潜力。近年来公司在苏南市场重点导入国缘 V 系,设立联盟体,期待在苏南市场率先放量。而苏中地区收入 水平及消费档次居于苏南和苏北之间,市场相对开放,竞争格局类似苏南地区,对苏北具有辐射作用。

3、公司未来增长的核心是省内结构优化+薄弱区域下沉,期待国缘 V 系和省外市场破局

3.1、预计到 2025 年省内次高端仍有较大扩容空间

江苏省次高端仍处快速扩容阶段,价位升级依然是当前驱动行业增长的核心逻辑,而江苏经济领跑全国,苏南、苏中和苏北近年来消费的主流价格带向上扩容的趋势明显。省内次高端仍处快速扩容阶段,当前部分地区消费者对于四开国缘、梦 3 有进一步升级的需求。

当前江苏省白酒体量约为 500 亿元,据估计次高端占比约为 30%+,规模 160-170 亿元左右(销售口径),我们预计到 2025 年省内次高端仍有百亿扩容空间。

一方面,从江苏省内看,若 2021-2025 年江苏白酒市场规模保持约 8-10%稳健增长,则 2025 年省内白酒规模约为 700 亿左右,考虑到消费升级趋势延续,若 2025年全省结构向当前的南京市场看齐(南京市场次高端价格带占比约为 40%),则 2025 年省内次高端规模预计为 280 亿元左右。

另一方面,从全国情况看, 2021 年全国次高端规模约为 1000-1100 亿元左右,未来 3-5 年全国次高端有望向 2000 亿元以上规模扩容(详见深度报告《船至中流,换挡前行—白酒行业复盘与展望》、《次高端东风正盛,由野蛮生长到有序发展》),若江苏次高端规模占比保持在15%左右水平(2021年江苏省内次高端占全国比例约为15%),则2025 年省内次高端规模约为 300 亿元左右。

3.2、产品结构优化+省内薄弱区域的强化持续带来增量

我们认为公司未来三年的增长空间主要来自两方面:一方面来自省内次高端扩容背景下,公司次高端产品(以国缘开系为代表)持续放量,产品结构优化带动业绩增长;一方面来自省内薄弱区域的强化和渠道下沉带来的增量。

国缘消费氛围已成,未来有望继续释能,开系的稳健增长有望支撑公司业绩增长。

经过多年培育,公司在团购渠道的势能已经形成,流通渠道仍处于成长期,在高端消费群体中具有不俗的口碑和品牌力;通过渠道扁平化改革,公司的终端掌控力显著增强。

目前来看,次高端价格带分化出 300-500 元和 600-800 元两个价位,国缘四开在省内 300-500 元价位的竞争中优势显著,在南京等核心市场势能强劲,消费氛围已成。

此外,国缘对开相比主竞品天之蓝具备性价比,天之蓝当前定位偏向于海/梦之间过渡产品,也给对开留下机会。

据上文测算,至 2025 年省内次高端仍有百亿以上扩容空间,今世缘的产品结构在地产龙头中较好(特 A+类占比 65%,次高端收入占比接近全国化次高端,高于其他地产龙头),未来国缘系列(以四开、对开为主,占公司收入比重约为 50%)将持续受益于次高端扩容,公司增长的确定性较高。

省内区域和市县之间的发展不平衡,使得公司在省内仍有较大扩展空间。

对于公司来说,省内发展的不平衡在于两个方面。

(1)区域之间发展的不平衡。公司淮安和南京大区对省内收入贡献接近 50%;而其他四大市场收入贡献基本在 10- 15%之间。此外,预计公司在省内整体市占率约为 15%,但分区域看淮海、苏中大区尤其是苏南大区的市场份额仍有提升空间。

(2)市区和县区之间发展的不平衡。

以往公司销售布局主要在市区,县级市场较为薄弱。2017 年以来公司着力开发省内县区级市场,力争通过网格化、扁平化、精细化规划省内每个县级市场。区域间不平衡和市县间不平衡使得公司仍有较大发展空间,未来仅靠省内薄弱区域的强化仍可带来增量。

公司加强省内渠道精耕,销售团队逐年扩充,渠道力显著增强。

我们认为在营销模式日渐趋同的行业生态下,一家酒企的渠道力更多体现在营销团队的规模(深度覆盖能力)和效率(执行和落地能力)上。

2016 年公司开始加快团队扩容速度,销售人员数量逐年增加,到 2021 年时已达 1070 人,2016-2021 年复合增长 10%。同期公司也进行了经销商团队的扩充,省内经销商从 280 个提升至 415 个;省外经销商从 245 个增长至 636 个。

2019 年公司加大对薄弱地区招商力度,在苏南、苏中地区持续扩充经销商数量,加强渠道精耕,2019、2020 年苏南分别增加 25 和 35 个经销商,2020 和 2021 年苏中分别增加 20 和 25 个经销商。

2022 年公司规划一线员工在此前基础上继续扩充 400-500 人,以补充省内渠道精耕和省外输出需要的人员。

此外,公司销售人员薪酬自 2016 年以来均保持增长,销售队伍能上能下机制灵活,营销动作的执行落地有保障。

3.3、重点发力国缘 V3,公司提前布局高端价位

白酒行业的价格带布局通常成熟一代培育一代,行业跨越式的消费升级并非一蹴而就,而是在经过漫长的积累之后才会突然显现,未来次高端的抢占将更有利于品牌优势突出并且提前做价格带布局的企业。2018 年公司推出国缘 V 系,终端指导价千元以上。

和此前公司在 2004 年省内主流价格带 100 元左右的时候主推 300 元(当时的高端价格带)的国缘,古井在省内主流价格带 200 元左右即主推 500-600 元的古 20 的做法具有一致性,即对价格带进行提前布局,提高品牌势能,打开价格体系天花板。

公司未来重点聚焦 V3,期待高端价位产品突破。2020 年底公司成立 V9 事业部(2022 年调整为 V 系事业部),覆盖旗下所有 V 系产品运作。

根据规划,V 系三款产品的战术打法有一定差异,V9 定位高端,做高品牌认知;V3 定位放量,未来将成为 V 系核心业绩支撑;V6 当前主要作为战略储备产品。

当前 V 系在公司收入中占比约为 10%,V3 上市之初公司存在考核过急过快等问题,导致价盘波动,今年以来公司主动调整,更加注重 B 端承载和 C 端培育,强调 V3 单品培育的重要性,对销售目标务实调整;自 2022 年下半年以来,V3 的市场表现趋 向于良性。

目前公司在苏南部分地区试点国缘 V 系联盟体模式,通过经销商入股的方式推动“V 系攻坚战”顺利落地。未来公司目标继续提升 V3 收入占比,2025 年规划 V 系营业收入占比达到 20%左右。

3.4、省外市场渐进式推进,布局长期成长空间

2021年公司省外市场收入占比约 7%,自上市以来占比变化不大,主要以销售国缘四开、对开为主。

2014年公司以北京+上海为全国形象标杆;2016 年开始增加省外销售骨干,实施省内省外一体化。

2017年公司提出“2+5+N”区域推进计划,2019 年公司区域规划升级为“1+2+4+N”,1 是指山东市场,2 是指北 京,上海,4 是指河南、安徽、江西、浙江(环江苏市场),N 为公司打造的周边重点省份市场。

当前公司聚焦“3+4”(上海、浙江、安徽+北京、山东、河南、江西)战略重点省级市场,争取形成 50 家左右的小样板市场(地级市场 20 家,县区级 30 家),以周边化+板块化的思路,率先攻坚 10 个准亿元省级板块。

近年来公司持续布局省外市场。

公司在省外扩张过程中重视与优质经销商的合作,2018 年 5 月公司宣布与浙江商源合作,2019 年 4 月公司与安徽百川合作,由百川代理国缘系列,深耕安徽市场。

此外,在省外扩张过程中,公司重视重点市场的突破,选择有根基的、能找到合适经销商的县市进行深耕,在小范围形成消费氛围后再向周边拓展,以期达到以点带面的效果。

新任董事长到位后,公司针对省外市场的重视程度显著提升。

2022 年二季度公司进行内部组织机构调整,省外工作部正式更名省外事业部,鼓励省内人才出省,对于省外事业部简政放权。同时,公司针对省外市场上新产品溯源系统,严查窜货问题。

对于样板市场更加聚焦,将此前的“环江苏市场周边省份”进一步细化至江苏周边的 20 个城市(如上海嘉定青浦;浙江杭嘉湖;安徽马鞍山、芜湖、蚌埠、宣城;山东临沂等)。2025 年公司目标将省外市场的收入占比提升至 20% 左右,未来可以持续跟踪观察公司的省外拓展情况。

如何看待公司省外市场开拓?

资本市场对于公司省外市场一直较为

我们认为:在白酒行业中,目前真正实现全国化的酒企仅有贵州茅台、五粮液、剑南春、牛栏山等少数品牌,即使泸州老窖、洋河股份和山西汾酒按照收入结构看也只能算泛区域强势品牌。

从成长历史看,多数区域龙头的增长主要都依靠省内市场贡献,一方面,行业竞争越来越激烈,洋河股份/今世缘因其品牌和渠道优势,可以持续挤压三四线小酒企,不断扩大自己的市场份额;另一方面,与全国化次高端酒企相比,部分地产龙头(尤其是龙二)的品牌力相对较弱,江苏、安徽等白酒大省市场容量大,增长空间大,选择渠道深耕,把基地市场打牢之后再向外开拓是更好的选择。目前消费升级带来价格带提升的趋势不变,在白酒大省,区域龙头有能力通过产品结构的不断上移使收入利润规模持续扩大。

以今世缘为例,虽然公司自上市以来省外市场收入占比几乎没有变化,但自 2016 年行业复苏以来,特 A+随着江苏龙头集中和价位升级,持续保持高速增长,带动公司收入业绩加速增长。目前市场对公司省外扩张预期较低,若公司在下一轮省内主流价格带升级中仍能明显起势或省外市场运作有所突破,打开长期想象空间!

4、股权激励落地,考核目标积极,充分激发公司积极性

新任董事长到位,继续推动内部改革。2022 年 4 月,公司选举顾祥悦为今世缘新任董事长,前董事长周素明被聘任为公司名誉董事长。

顾祥悦此前长期在政府 部门任职,就任董事长之前已在今世缘工作近 1 年半的时间,对公司较为熟悉。

为实现公司高质量发展,二季度公司针对组织、人事和产品进行调整,落地分品牌事业部制,并对部分机构职能进一步优化。公司股权结构优异,涟水县政府、公司高层、基层员工与投资者均有持股,利益一致。

股权激励落地,目标积极,充分激发公司积极性。

2022 年 8 月公司股票期权激励计划(草案)出台,本次激励方案覆盖范围较广,经计算 2022-2024 年公司的考核目标为每年营收同比增速将分别不低于 22%/24%/26%;扣非净利每年同比增速将分别不低于 15%/15%/15%(且均不低于对标企业 75 分位值),对未来三年收入增长的要求较高,预计公司将加大投入保持市场竞争力;较高的考核目标也将充分激发公司的积极性,体现出公司对于未来保持稳健增长的信心。

5、如何看待公司在省内与洋河股份的竞争?

我们此前在洋河股份深度报告《顺利转身,趋势在前,洋河再次起航》中强调,今世缘与洋河股份竞合发展,共同培育省内次高端市场,未来将充分享受扩容红利,对于苏酒龙头我们共同看好。

次高端是扩容性增长,当前江苏主流消费价格已经升至 300 元-400 元,据调研反馈当前南京、苏南等市场的宴席消费已经普遍升级至 400-500 元以上,近年来升级速度超市场预期。如上文所述,江苏作为全国次高端市场升级的风向标,未来 3-5 年省内次高端市场仍然有百亿以上的成长空间。

苏酒龙头各有优势,未来可充分受益扩容保持高增,实现竞合发展,市场份额仍有提升空间。2016 年后酒企经营端逐步由粗放转向精细,省内洋河股份/今世缘的综合实力相较于其他地产酒及外酒品牌均占优,龙头集中度提升趋势难以逆转。

当前今世缘由于特 A+类产品占比较高(约 65%)顺应行业趋势实现高增,但梦之蓝在 2016-2021 年营收 CAGR 约为 22%,今世缘增长并未挤压梦之蓝的成长,二者竞争反而加速了次高端价格带的培育;未来行业扩容趋势不改,短期无需担忧竞争格局恶化的问题。

6、盈利预测与估值

综合来看,公司多年来坚持品牌深耕和消费者培育,国缘开系在省内拥有良好口碑,通过团购渠道的优势培养了一批相当稳定的消费群体。

近几年消费升级带动次高端价位爆发,国缘迎来行业风口,开始加速增长,2016-2021 年特 A+收入复合增速约为 33%。

我们预计到 2025 年省内次高端仍有百亿扩容空间,今世缘的产品结构在地产龙头中较好,未来国缘系列仍将显著受益于次高端扩容,公司持续增长的确定性较高。未来公司增长的核心在于产品结构的优化+省内薄弱区域的强化。

我们认为公司中长期有望继续保持目前较快的增长趋势。若公司在下一轮省内主流价格带升级明显起势,或省外市场运作有显著突破,则可以打开公司估值的长期想象空间。

短期看,6 月初,公司在组织架构调整到位后迅速展开营销系统“百日大会战”,顺利完成中秋旺季备战任务,预计当前已基本完成年度回款任务。

目前 V 系仍处于品牌培育期,新版四开顺利导入市场,开系价盘稳固,库存良性。近期公司 公布三季度业绩,2022 年前三季度实现营业总收入 65.18 亿元(同+ 22.18%),实现归母净利 20.81 亿元(同+22.53%);单三季度公司收入/利润同比分别增长 26%/27%,业绩韧性凸显。

盈利预测与评级:

公司的产品结构精准卡位次高端价格带,在江苏市场次高端持续扩容的背景下,看好公司借势继续扩大收入规模,短期无需过度担忧省内竞争问题,继续看好公司未来成长的稳健性。预计公司 2022-2024 年 EPS 分别为 1.96/2.39/2.95 元,对应 PE 分别为 22/18/15 倍。

7、风险提示

1)消费升级节奏不及预期:疫情扰动、经济疲软,影响消费能力,导致消费升级速度放缓,影响公司由国缘开系向 V 系升级的速度。

2)疫情反复:可能会导致消费场景受损,影响消费者需求。

3)竞争加剧:酱酒对公司部分省外市场形成冲击;省内苏南、苏中等市场竞争加剧。

4)食品安全等问题。

5)部分信息来自渠道调研反馈,相关数据及资料与公司公布内容如有差异,以公司公布内容为准。

——————————————————

报告属于原

精选报告来自【远瞻智库】

The End

-

- 宋河有什么香型酒店?宋河都有什么酒

-

2023-10-25 19:09:26

-

- 古井贡酒逍遥怎么样好喝吗?古井贡酒逍遥怎么样值得买吗

-

2023-10-25 19:07:20

-

- 人知初三字经原文及译文(标准《三字经》全文)

-

2023-10-25 19:05:14

-

- 宝坻区白酒专卖店_宝坻酒厂楼什么时候搬迁

-

2023-10-25 19:03:08

-

- 毛府酒是什么香型的酒(叙府酒是什么档次)

-

2023-10-25 19:01:02

-

- 浏阳河酒39度所有价格_浏阳河39度多少钱一瓶

-

2023-10-25 18:58:56

-

- 贵州红四渡特号窖酒 贵州红四渡v9价格598

-

2023-10-25 18:56:50

-

- 有个蜜蜂标志的红酒是什么牌子(有个蜜蜂标志的衣服是什么牌子)

-

2023-10-25 18:54:44

-

- 五粮液旗诸暨店(诸暨五粮液旗舰店 *** )

-

2023-10-25 08:14:16

-

- 品牌葡萄酒官网(长城葡萄酒官网)

-

2023-10-25 08:12:10

-

- 42度杏花村老酒T10(42度杏花村老酒475ml清香型价格)

-

2023-10-25 08:10:04

-

- 喜上人家白酒12 多少钱

-

2023-10-25 08:07:59

-

- 宿迁洋河御尊酒(宿迁洋河镇酒价格表)

-

2023-10-25 08:05:53

-

- 多尼酒的价格(多尼果价格)

-

2023-10-25 08:03:47

-

- 功成天下白酒(功成天下42度浓香型白酒价格)

-

2023-10-25 08:01:41

-

- 江西省燕京啤酒厂(曹宅啤酒厂什么厂名)

-

2023-10-25 07:59:35

-

- 白酒网络营销策划案(白酒网络营销策划案例分析)

-

2023-10-25 07:57:29

-

- 徐家槽坊白酒多少钱

-

2023-10-25 07:55:23

-

- 贝尔湖是中国的还是蒙古的(贝尔湖为什么划给蒙古)

-

2023-10-24 00:44:46

-

- 双台风效应又称作什么效应(双台风效应的原理)

-

2023-10-24 00:42:39

云南本地人为什么不会被骗到缅甸(看看真实的缅北)

云南本地人为什么不会被骗到缅甸(看看真实的缅北) 中国一线男装10大品牌(盘点国内十大知名男装品牌排行榜)

中国一线男装10大品牌(盘点国内十大知名男装品牌排行榜)