太平鸟股价跌不休,粉丝经济不是潮流生意的“一招鲜”

太平鸟股价跌不休,粉丝经济不是潮流生意的“一招鲜”

作者|李佳

编辑|黄绎达

7 月 9 日晚间,太平鸟发布 2023 年半年度业绩预增公告,23 年上半年,预计实现归母净利润 / 扣非归母净利润 2.51 亿元 /1.79 亿元,同比分别增长了 89% 和 3480%。

公告第二天,太平鸟股价下跌 7.8%。此后,股价一路阴跌。

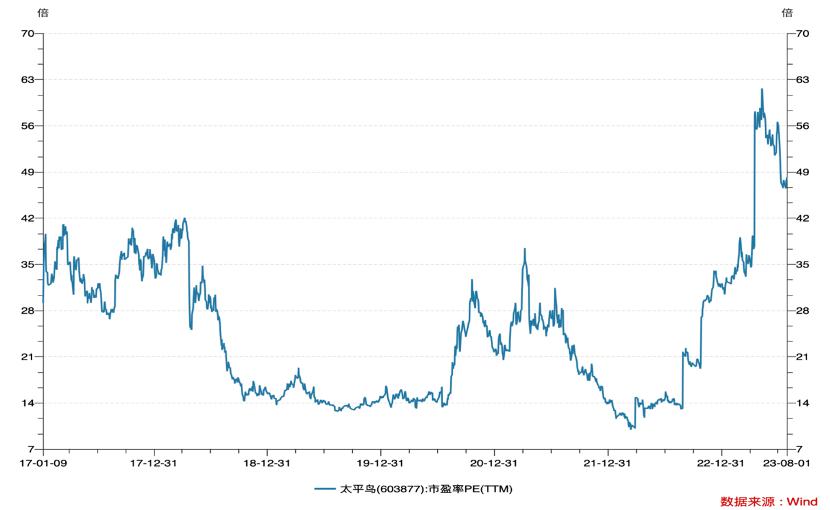

图:太平鸟股价走势 来源:Wind

这不禁让人疑惑:明明是盈利能力大幅改善的利好消息,为何股价还是止不住下跌?

拉长时间维度来看,17 年上市以来,太平鸟股价于 21 年 7 月达到巅峰,最高价 57.43 元。而后便是一路下跌至 15 元附近,一年多的时间股价跌去近 74%。直到 22 年 11 月,随着防疫优化政策出台,经济预期转暖,太平鸟的股价开始反弹。涨势延续至 23 年 5 月,此后便是新一轮的下跌。

颇具戏谑意味的是,太平鸟的代言人们阵容强大,白敬亭、刘雯、欧阳娜娜、王一博、虞书欣、杨倩(按姓氏首字母排序)…代言人个个能打,但资本市场却对有着诸多顶流加持的太平鸟不太买账。

那么,为何太平鸟在资本市场上的表现不尽人意,股价频频下跌?未来的看点又是什么?

01、业绩下滑趋势延续

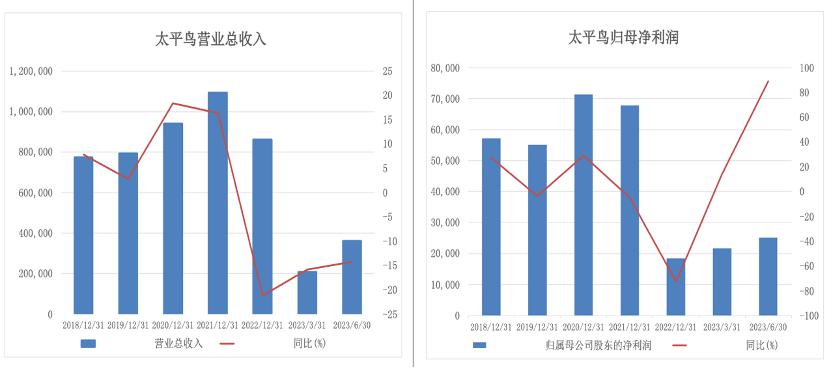

实际上太平鸟 23 年半年度业绩预期公告之中,盈利能力大幅改善的背后,是业绩改善不及预期。公告之中预计 23 年半年度营收 36 亿元左右,同比降低 14%。

太平鸟业绩增速下滑的迹象自 21 年展露。21 年年报营收同比增加 16%,与当年半年报同增 55% 的亮眼成绩相比,业绩增速放缓的趋势明显。而后,太平鸟的业绩甚至出现了负增长。22 年半年报和年报营收同比增速分别为 -16%、-21%。而最新公告的预计数据,也未显示出修复的迹象。营收下滑,可见 23H1 净利润的改善更多是依托于降本控费。

不仅如此,业绩预告中利润端的改善幅度能够如此亮眼更是由于低基数效应。22 年半年度归母净利润和扣非归母净利润分别为 1.3 亿元和 0.05 亿元,分别同比下降了 67% 和 98%。在此基础之上,23 年预期利润增速看似大幅改善,但从数值看,和 21 年相比仍有一段距离。

*23 年半年度数据均来自业绩预增公告图:太平鸟营收 & 归母净利润,单位:万元 数据来源:Wind、36 氪整理

太平鸟股价下跌的原因是其基本面修复不及市场预期,利润端的改善难掩业绩持续疲软。那么,为什么太平鸟卖不动了呢?

02、粉丝红利吃足后," 财富密码 " 失灵了

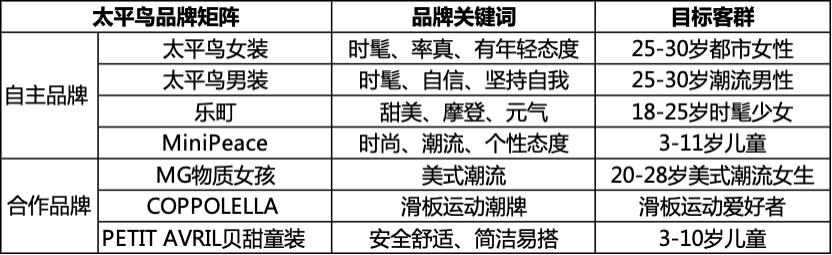

从业务端来看,太平鸟主营男、女、童休闲服饰,旗下主要有 7 个品牌。品牌矩阵较为全面,并且品牌有精准的用户画像,不同品牌之间形成差异性,可覆盖不同年龄、风格、生活态度的客户需求。而且其目标受众的年龄段在 3-30 岁左右,这个年龄段对潮流的消费力相较于其他年龄段人群来说更强。

图:太平鸟品牌矩阵 数据来源:太平鸟官网,36 氪整理

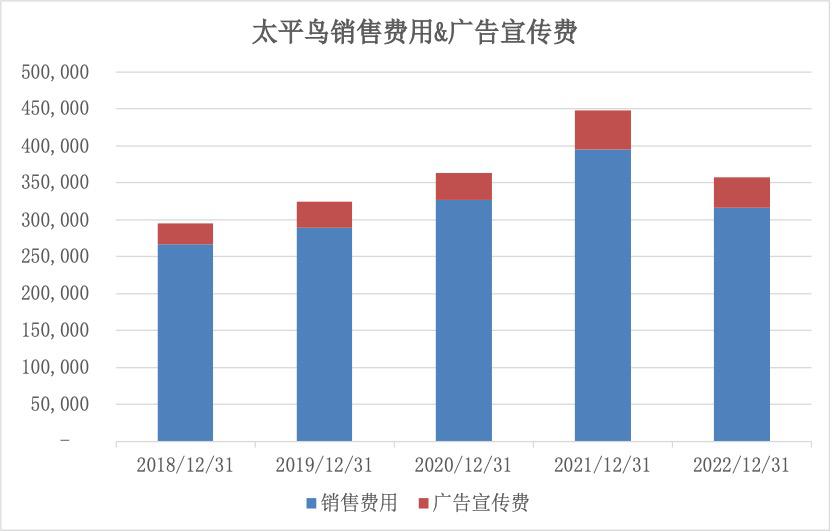

针对其目标客群,太平鸟请了多位明星进行营销推广,以此来不断增强品牌知名度。从数据来看,太平鸟近五年的销售费用率维持在 35% 左右,其中广告费占销售费用约 10%,20-22 年的广告宣传费分别达 3.64 亿、5.25 亿、4.07 亿。可见,太平鸟在请明星做广告这件事上是舍得砸钱的。

图:各服饰品牌销售费用占比 单位:万元 数据来源:Wind,36 氪整理

的确,这一策略曾经成为了太平鸟的 " 财富密码 "。太平鸟的目标客群主要还是年轻人,相对而言他们更会为明星示范效应买单。因此在明星代言和联名产品的助力之下,21 年太平鸟实现了业绩的腾飞,营收破百亿,同比增长 16%。

但是,为什么曾经的 " 财富密码 " 在今年失灵了呢?

从行业来看,受疫情的影响,作为可选消费品的服装纺织业整体萎缩。22 年全国社会消费品零售总额同比下降 0.2%,服装、鞋帽、针纺织品同比下降 6.5%。当行业整体下行之时,太平鸟自然也难独善其身。

不仅如此,太平鸟所处的潮流休闲服饰赛道,需求萎缩的情况更为严重。这是因为,不同于具有科技含量的运动服饰和具有社交属性的商务服饰,休闲服饰的需求刚性偏弱。

同时,太平鸟的目标消费群体年龄段在 15-30 岁之间,这一群体相对而言抗风险能力较为薄弱,在逆周期的环境里,消费力也随之大幅下降。当 " 消费降级 " 和储蓄成为了年轻人的潮流," 粉丝经济 " 的红利势必会有折扣。

当消费者不再愿意为代言人买单,太平鸟的产品销售疲软,这也就导致了公司面临线下门店冗重和存货积压的问题。

03、渠道受阻、存货积压,背负太重的太平鸟飞不动了

从渠道来看,太平鸟的布局不够均衡。一直以来,太平鸟的销售渠道以线下为主,线上销售约占三成左右。在此背景之下,当 21 年业绩突飞猛进之时,太平鸟依然选择了广铺线下门店。根据 21 年年报数据,门店数量从 20 年末的 4616 家增长至 5214 家。

然而,到了 22 年,疫情封控管理冲击了线下实体店的消费场景,这也导致太平鸟的销售渠道受阻,销量下滑。受疫情影响,门店经营效率低下、经营成本刚性的问题凸显,这些线下门店非但没能扛起太平鸟销量增长的大旗,反而成为了企业经营的沉重担子。

对于门店低效的问题,太平鸟亦有所认识并采取了闭店的措施。22 年,太平鸟关闭了 189 家直营店、354 家加盟店,以此来提升门店经营质量,改善盈利能力。

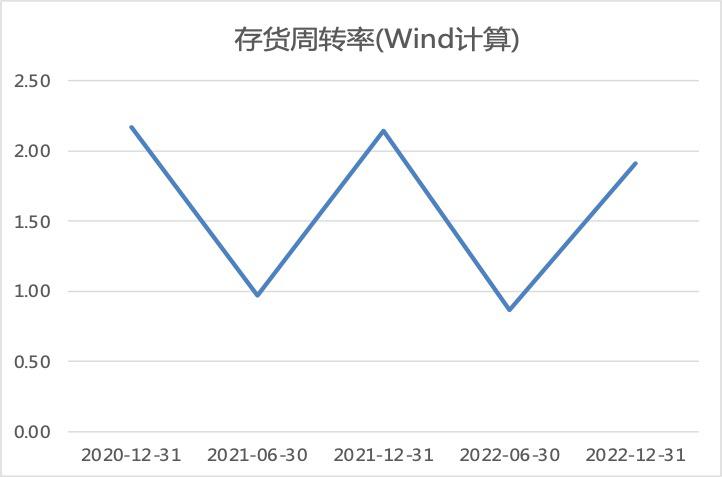

同时,渠道受阻、销售不畅,这还导致了太平鸟面临存货积压的问题。根据 Wind 计算的数据,太平鸟在 21 年底至 22 年半年度,存货周转率不断下降,从 2.14 下降至 0.87。对此,太平鸟采取打折促销的方式大力去库存,存货周转率回升至 1.91。

不过,打折促销使得加盟渠道的毛利率受损,而且加盟店占到线下渠道的七成,可见这一措施对于太平鸟整体毛利率打击之深重。因此,太平鸟开始严控打折力度,这导致 23Q1 的存货周转率再次回到了 0.41 的水平,存货积压依然是太平鸟难解的题。

图:太平鸟存货周转率数据来源:Wind、36 氪整理

总的来说,太平鸟在当下遭遇的困境,一方面是在消费整体疲软之时出现销量下滑,另一方面又面临线下渠道受阻和存货积压。

之所以会造成这样的局面,除了大环境影响外,产品力的不足亦不能忽视。太平鸟定位于国潮,却过度依赖于明星效应,疏于打磨产品,没有爆款 " 出圈 ";同时,太平鸟学会了快时尚的快速上新,但却没有学他们 " 小单快返 " 的柔性供应链,这亦是造成库存积压的核心原因。

不仅如此,太平鸟在价格方面也不具备优势。与同是联名款较多的优衣库相比,以夏季 T 恤品类为例,优衣库的联名款多在 99 元,太平鸟的联名款在 140-385 元之间。在逆周期背景下,消费者对价格更加敏感,联名也不再是决策购买的最主要因素。

归根结底,太平鸟在产品力、上新速度、性价比等方面均不具备突出的优势。反观 SHEIN,将 " 小单快返 " 这一招做到极致,成为了快时尚跨境电商巨头。由此可见,潮流不是时尚元素的堆砌,同样潮流这门生意,也不是靠 " 财富密码 " 的叠加。

04、太平鸟未来看点

未来太平鸟是否值得投资,看点主要在于业绩下滑趋势的扭转和去库存进程,这主要依托于以下两点:一是渠道的优化,二是供应链的改革。

在渠道方面,线下端,太平鸟改变过往渠道规模增长的策略,关闭低效门店,聚焦门店盈利能力提升。同时,华泰证券预计,受益于疫后线下消费场景的回归,线下渠道收入同比增速或快于线上渠道。线上端,公司将推进小程序、网红直播等新渠道。

在供应链方面,公司已经开启了改革,利用大数据、人工智能等技术识别流行趋势,推进设计研发和供应链联动。可见,太平鸟在吃了存货高企的苦头之后,也开始学习 " 小单快反 " 模式。若改革进程良好,则有助于解决库存问题。

不仅如此,处于下行周期的 22 年底,公司进行了组织结构变革,将各个品牌的事业部转向职能大部制,旨在将品牌、渠道运营等方面进行统一管理,实现资源的优化配置。在收入端改善难的情况下,降本增效似乎是公司能够在短期内增厚利润不多的办法之一。

不过,服饰终究是一个顺周期的行业。当前我国经济仍然处于弱复苏的过程之中,居民资产负债表受损,而老百姓日常 " 衣食住行 " 之中服饰是需求刚性最弱的。因此,服饰行业在强劲复苏动能到来之前,行业整体的表现可能都不会太好。

展望服饰行业在今年下半年的表现,市场普遍的观点认为,下半年中高端男装、运动品牌预期将会更优,而对于休闲服饰的观点较为悲观。休闲服饰赛道的回暖需等经济复苏进程走得更为明确之时,因此大环境对太平鸟的压制也还将延续。

从目前太平鸟的估值来看,虽然从顶部有所回落,但是由于去年净利润的负增长,所以即便股价调整了不少,估值仍然处于较高水平,目前在安全边际上存在一定问题。诚然,在行业萎缩且拐点尚不明朗之时,当前的太平鸟对于投资者来说确实不太具有吸引力。

* 免责声明: 本文内容仅代表作者看法。 市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

36 氪财经

-

- 时隔两年再战社交:腾讯内测「M8」,下一个微信呼之欲出?

-

2023-08-09 18:33:25

-

- 后疫情时代的日本:抢救疫苗行业信心

-

2023-08-09 18:31:09

-

- 国际十大名牌夹克(全球十大小众轻奢夹克品牌)

-

2023-08-09 18:28:53

-

- 马云和马化腾访谈(51岁腾讯老板马化腾太谦卑了)

-

2023-08-09 18:26:37

-

- 虚拟人艰难落地

-

2023-08-09 18:24:21

-

- 分拣装卸快递一周仅到手 100 多?暑期工用工乱象何解?

-

2023-08-09 18:22:05

-

- 律所大步搬进甲级写字楼

-

2023-08-09 18:19:50

-

- 一文读懂华为鸿蒙 4:五大功能更新、接入大模型、打响生态战役

-

2023-08-09 18:17:34

-

- 零售腰杆硬挺,亚马逊又牛气了

-

2023-08-09 18:15:18

-

- 法国100元纸币收藏价格表(法国纸币上的人物你都认识吗)

-

2023-08-08 21:46:58

-

- 北京婚纱摄影前十(北京婚纱摄影排行榜)

-

2023-08-08 21:44:42

-

- 惠州龙门旅游免费景点(惠州龙门博罗最适合夏天旅游的23个好地方)

-

2023-08-08 21:42:26

-

- 南昌有哪些网红打卡地(原来南昌这么好玩)

-

2023-08-08 21:40:10

-

- 江西神秘宝藏(21年前江西农村发现)

-

2023-08-08 21:37:55

-

- 韩国狗血剧推荐(韩国狗血豪门剧又爆了)

-

2023-08-08 21:35:39

-

- 市面上的牙膏全部致癌(2种牙膏不建议购买)

-

2023-08-08 21:33:23

-

- 深圳大学往年专业录取分数线省外(权威发布深圳大学历年分专业录取分数)

-

2023-08-08 21:31:07

-

- 旅游攻略大全最美风景(国内最美的8个美景地)

-

2023-08-08 21:28:51

-

- 坚果市场占有率排名(靠卖坚果年入10亿)

-

2023-08-08 21:26:35

-

- 德国牧羊犬有几种(犬种百科之德国牧羊犬)

-

2023-08-08 01:17:54

申通快递收费标准价格表2022(申通快递费用查询)

申通快递收费标准价格表2022(申通快递费用查询) 双喜多少钱一包?6到100元不等(最新价格)

双喜多少钱一包?6到100元不等(最新价格)