增值税:哪些情况属于虚开发票?防范收到虚开发票的方法有哪些?

增值税:哪些情况属于虚开发票?防范收到虚开发票的方法有哪些?

说起发票,相信大家都不陌生,它与我们的各项社会经济活动息息相关。发票的开具不仅有着规范的管理要求,更有着严格的法律约束。

生活在法治社会的我们,就更应该懂得发票使用过程中不可触碰的红线。下面虎虎就来带大家了解一下发票违法行为之虚开发票。

哪些情况属于虚开发票?

1、为他人、为自己开具与实际经营业务情况不符的发票。

注意与实际经营业务情况不符,属于界定的基本要素。

2、让他人为自己开具与实际经营业务情况不符的发票。

这个比较容易理解,即不仅对外开具与实际经营业务情况不符的属于虚开发票,让他人为自己开具与实际经营情况不符的发票也属于虚开发票的行为。

3、介绍他人开具与实际经营业务情况不符的发票。

这一条把中间人也纳入了虚开发票的范畴,这里面又有两种情况:

一种是职业的,即以此为赚钱的方式,在开票方与受票方之间充当“掮客”的角色,赚取中介手续费,这种属于知法犯法;

另一种是恰巧知道有多余发票的企业和缺少发票的企业,以帮朋友忙的想法变成了介绍人,这种行为多属于不懂法所致。

虚开发票的具体方法有哪些?

1、“大头小尾”的增值税专用发票。在开票方存根联、记账联上填写较小数额,纳税时出示记账联,数额较小,因而应纳税额也较少;在收票方发票联、抵扣联上填写较大数额,出示抵扣联,数额较大,因而抵扣的税额也较多。

2、“拆本使用,单联填开”发票。开票方把整本发票拆开使用,自己使用时,存根联和记账联按照商品的实际交易额填写,开给对方的发票联和抵扣联填写较大数额,从而使接收发票的一方达到多抵扣税款,不缴或少缴税款的目的,满足了收票方的犯罪需要,促进了自己的销售。

3、“撕联填开”发票,即“鸳鸯票”。蓄意抬高出口货物的进项金额和进项税额。

4、“对开”发票,即开票方与受票方互相为对方虚开增值税专用发票,互为开票方和受票方。

5、“环开”发票,即几家单位或个人串开,形同环状。

防范收到“假发票”的方法有哪些?

1、交易前—知己知彼,防患未然。

纳税人在购进货物时一定要提高防范意识,从思想上重视虚开发票问题,有意识地规避取得虚开发票的风险。

一旦发现供货企业提供的货物有异常,就应当引起警惕,做进一步的追查,可以要求供货企业提供有关的证明材料,对有重大疑点的货物,尽量不要购进。

2、交易中—银行划款,有迹可循。

建议纳税人尽量通过银行账户将货款划拨到交易对方的银行账户内。在这个过程中,纳税人可再次对购进业务进行监督审查,如果对方提供的银行账户与发票上注明的信息不符,就应当引起警惕,暂缓付款,对购货业务进行进一步审查。

3、收票时—火眼金睛,识破风险。

建议纳税人仔细比对发票信息。要求开票方提供有关资料,并仔细比对相关信息。

如果对取得的发票存在疑问,应当暂缓付款和申报抵扣有关进项税金,及时向税务机关求助查证。尤其是对大额购进货物,或者是长期供货的单位,更应当作重点审查。

4、交易后—留存证据,避免损失。

企业在购进货物时要重视取得和保存有关的证据,一旦对方故意隐瞒有关销售和开票的真实情况,恶意提供增值税专用发票,给自身造成了经济损失,可以依法向对方追偿由于提供虚开发票而带来的经济损失。

每个纳税人,都应当谨慎对待每一张发票,不可为眼前小利,触碰虚开发票的高压线。

本文由虎说财税整理,仅代表个人的观点,图文均来自网络,如果有侵权请联系删除。希望我专业的解读和独特的见解能帮到大家,更多话题可在下面评论区继续交流或吐槽。

-

- 我们记得汶川天津凉山,却不记得烈火英雄的真人真事,因为有他们

-

2023-12-12 10:29:11

-

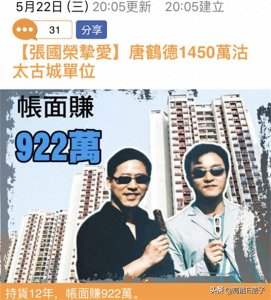

- 唐鹤德卖楼又赚了811万,曾辞职专门替挚爱张国荣打理财务

-

2023-12-12 10:26:57

-

- 太乙真人独爱哪吒,对于唯一的徒弟,给了哪吒全副武装

-

2023-12-12 10:24:42

-

- 神奇的民族,吐火罗人真的会吐火吗?

-

2023-12-12 10:22:27

-

- 欧洲大陆最强的帝国 德意志第二帝国

-

2023-12-12 10:20:12

-

- 冷战中的毒伞枪杀人事件

-

2023-12-12 10:17:58

-

- 蓝的、白的、红的、绿的、黄的、你的、我的,南充的夏天,你真的不来pick一下

-

2023-12-12 10:15:43

-

- 国外刑事档案014:加拿大中国留学生碎尸案

-

2023-12-12 10:13:28

-

- 刚刚!昆明突降大雨!云南省气象台发布预警→

-

2023-12-12 10:11:14

-

- 哀哀父母,生我劬劳,《诗经》这首诗一字一泪,为人子都该读一读

-

2023-12-12 10:08:59

-

- 83年前的今天,武汉沦陷!1938年围绕武汉,日军为何发动中日之间最大一场会

-

2023-12-12 10:06:44

-

- 《风云》漫画:笑三笑隐居世外,为什么会出手救聂风?

-

2023-12-12 10:04:30

-

![[再遇冰河纪(末世)][糟糠之妻(快穿)][在反派掌心里长大[穿书]]!](/uploads/allimg/231212/100354B37-0-lp.jpg)

- [再遇冰河纪(末世)][糟糠之妻(快穿)][在反派掌心里长大[穿书]]!

-

2023-12-12 10:02:15

-

- 重拳打击“黄赌毒” 肃清社会风气

-

2023-12-12 10:00:00

-

- 童年记忆醒目汽水回归,这次它卖起了“菠萝啤酒”

-

2023-12-12 09:57:46

-

- 黑龙江最新招标采购项目

-

2023-12-12 09:55:31

-

- 「实况联盟」最新整理!20赛季升闪、升黑、升金、降级完整名单

-

2023-12-12 09:53:16

-

- “安步当车”看战国时期的士阶层的变化

-

2023-12-12 09:51:01

-

- 盘点足球史上的十大空难,意大利之殇?曼联之殇?

-

2023-12-12 05:24:29

-

- 你的省份有多少个和你同名同姓的人?(附重名查询方法)

-

2023-12-12 05:22:14

和谐玉溪多少钱一包?硬和谐40元一包(烟味绵长)

和谐玉溪多少钱一包?硬和谐40元一包(烟味绵长) 古力娜扎穿打底连体内衣录节目,闺房般的画面曝光,引起网友热议

古力娜扎穿打底连体内衣录节目,闺房般的画面曝光,引起网友热议